Robottiprosessien automatisointi vakuutusalalla on kasvussa. Kuten muillakin toimialoilla, joilla on paljon sääntöihin perustuvia ja toistuvia tehtäviä, RPA voi auttaa organisaatioita saavuttamaan nopeampia, kustannustehokkaampia ja virheettömämpiä prosesseja, jotka vapauttavat nykyistä henkilöstöä tekemään enemmän arvoa tuottavaa työtä.

Vakuutussopimusten kirjoittaminen ja korvausvaatimusten automatisointi ovat kaksi RPA:n tärkeintä käyttötapaa vakuutusalalla. Teknologia voi kuitenkin auttaa myös monissa tehtävissä, kuten asiakaskokemuksen parantamisessa ja sääntelyn muutosten hallinnassa.

Tässä artikkelissa tarkastellaan RPA:ta vakuutusalalla ja tarkastellaan markkinoiden kokoa, hyötyjä, suuntauksia, haasteita, käyttötapauksia ja tapaustutkimuksia.

RPA vakuutusalalla markkinoiden koko

Vakuutusalan robottiprosessien automatisoinnin maailmanlaajuinen arvo on yli 100 miljoonaa dollaria vuonna 2023. Analyytikot odottavat kuitenkin, että vakuutusmarkkinoiden koko ylittää 1,2 miljardin dollarin rajan vuoteen 2032 mennessä, sillä niiden vuotuinen kasvu on noin 28 prosenttia.

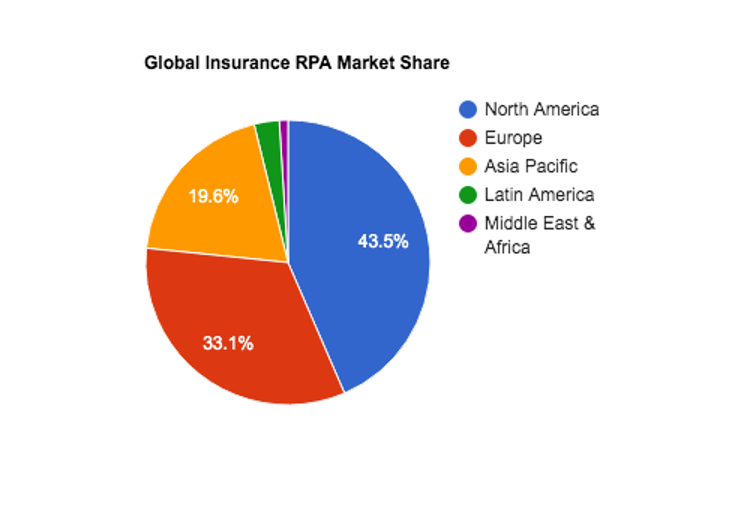

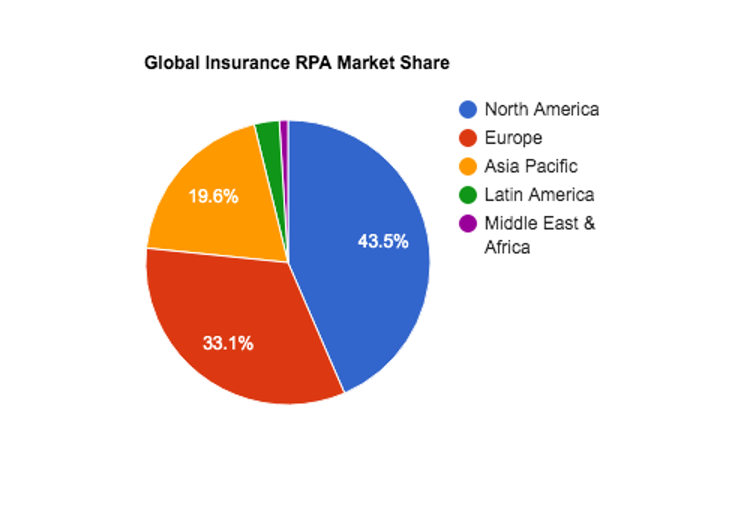

Pohjois-Amerikan (427 miljoonaa dollaria) ja Euroopan (325 miljoonaa dollaria) osuus maailmanmarkkinoista on suurin. Noin viidesosa menoista tulee kuitenkin Aasian ja Tyynenmeren alueelta, ja tämän osuuden odotetaan kasvavan huomattavasti, kun alueen digitaalinen muutos jatkuu.

Tekijät, jotka vaikuttavat

RPA vakuutusalalla

RPA:n nopea käyttöönotto vakuutusalalla johtuu monista eri tekijöistä. Tutustutaanpa joihinkin RPA:n ratkaisemiin toimialakohtaisiin ongelmiin.

#1. Muuttuva sääntely-ympäristö

Vakuutusalaa koskevat säännökset kehittyvät jatkuvasti. Teknologia, taloudelliset olosuhteet ja poliittisten tai kuluttajaryhmien väliintulot ovat viime aikoina johtaneet alan muutoksiin, joiden seurauksena jotkut vakuutusyhtiöt ovat joutuneet kamppailemaan pysyäkseen mukana. Säännösten noudattamatta jättäminen voi kuitenkin johtaa suuriin sakkoihin.

RPA-työkalujen avulla vakuutuksenantajat voivat kerätä tietoja, laatia raportteja ja automatisoida muita sääntöjen noudattamiseen liittyviä tehtäviä.

#2. Ammattitaitopula

Vakuutusala kärsii osaajapulasta. Yhdistyneessä kuningaskunnassa oli viime vuonna viisi avointa työpaikkaa 100:aa työpaikkaa kohden. Tehtäviin kuuluvat muun muassa vakuutusmatemaatikot, vakuutuksenantajat ja strategit.

Vakuutusprosessien automatisointi voi auttaa näihin ongelmiin tarjoamalla digitaalista työvoimaa, joka pystyy suorittamaan toistuvia, suuria määriä tehtäviä. Tämä apu vapauttaa nykyiset työntekijät hoitamaan enemmän arvoa vaativia tehtäviä, mikä tarkoittaa, että työnantajat voivat tehdä enemmän vähemmälläkin työpanoksella.

#3. Digitaalinen muutos

Vakuutusala on tietointensiivinen. Ala on viime vuosina käynyt läpi digitaalisen muutoksen asiakkaiden muuttuvien tarpeiden täyttämiseksi. Kuluttajien kysyntä yhdistettynä lisääntyneeseen kilpailuun ja selkeään tehokkuuden tarpeeseen tarkoittaa, että vakuutusyhtiöiden on omaksuttava digitaalitekniikka pysyäkseen kehityksen kärjessä.

Teknologian, kuten tekoälyn, ML:n ja pilvilaskennan, kehittyminen on luonut mahdollisuuksia vakuutusyhtiöille. RPA voi auttaa integroimaan nämä työkalut vakuutusteknologian sääntelyekosysteemeihin ja mahdollistaa kehittyneemmän digitaalisen muutoksen.

#4. Kustannusten alentamispaine

Vakuutusten hinnat ovat nousseet huimasti jo vuosia. Vakuutusmaksujen korkeisiin kustannuksiin vaikuttavat lukuisat tekijät, kuten korvausten maksamisesta aiheutuvat kustannukset, petokset ja lisääntyvä sääntelyn noudattaminen.

Toisin kuin yleisesti uskotaan, vakuutusyhtiöillä ei ole valtavia voittomarginaaleja. Itse asiassa ne toimivat yleensä noin 2-3 prosentin marginaalilla. Yleisön keskuudessa vallitsee kuitenkin käsitys, että nämä yritykset ottavat liian suuria voittoja.

RPA-työkalujen avulla vakuutusyhtiöt voivat toimia kustannustehokkaammin, mikä voi alentaa niiden käyttäjien vakuutusmaksuja. Vähentämällä riippuvuuttaan ihmistyövoimasta yritykset voivat tarjota virtaviivaistettuja palveluja laadusta tinkimättä.

#5. Kuluttajien muuttuvat vaatimukset

Vakuutusalalla kilpailu on valtavaa, ja taistelu asiakkaista ratkaistaan yhä useammin paremman palvelun tarjoamisella. Vakuutusalan on vastattava kuluttajien kysyntään kustannustehokkaammista vakuutuksista, jotka ovat helppotajuisia. Asiakkaiden itsepalveluvaihtoehdot, kuten korvausvaatimusten käsittelyn automatisointi, voivat auttaa vakuutusyhtiöitä vastaamaan nykyaikaisiin odotuksiin.

RPA auttaa virtaviivaistamaan näitä prosesseja, ja kun sitä täydennetään muilla tekoälytyökaluilla, kuten generatiivisella tekoälyllä, teknologia voi käsitellä asiakaskyselyitä ja auttaa pyyntöjen kanssa.

RPA:n edut vakuutusalalla

RPA:sta on tullut suosittu vakuutusalalla useista pakottavista syistä. Katsotaanpa, miksi vakuutusalan yritykset ottavat RPA-ratkaisut käyttöön.

#1. Lisääntynyt toiminnan tehokkuus

Kaikki yritykset pyrkivät lisäämään toiminnan tehokkuutta, mutta vakuutusalan kovan kilpailun vuoksi yritykset joutuvat kohtaamaan lisäpaineita. Onneksi vakuutustoiminta on täynnä tehtäviä, joita voidaan optimoida RPA:n avulla korvausvaatimusten käsittelyssä, asiakaspalvelussa, vakuutusten myöntämisessä ja muissa tehtävissä.

#2. Pienemmät kustannukset

RPA-robotit antavat vakuutusalan tiimeille mahdollisuuden käyttää digitaalista työvoimaa, joka työskentelee ympäri vuorokauden, 365 päivää vuodessa. Nämä työkalut eivät koskaan väsy, ne eivät tarvitse taukoa eivätkä pyydä palkankorotusta. Automaatio auttaa vakuutusalan tiimejä vähentämään henkilöstömäärää tai vaihtamaan työntekijöitä asiakaslähtöisempiin, arvoa tuottaviin tehtäviin.

#3. Työtyytyväisyyden lisääntyminen

Työtyytyväisyys vakuutusalalla on 64 prosenttia, mikä on korkeampi kuin kaikkien ammattien kansallinen keskiarvo, joka on 57 prosenttia. Vakuutusalan ammattilaiset mainitsevat kuitenkin usein työnsä huonoina puolina pitkät työpäivät ja usein esiintyvän stressin. RPA auttaa helpottamaan arkipäiväisiä ja toistuvia tehtäviä ja antaa työntekijöille mahdollisuuden osallistua mielekkäisiin tehtäviin, jotka parantavat työtyytyväisyyttä.

#4. Paremmat asiakaskokemukset

RPA-työkalut voivat automatisoida asiakkaiden palveluun tuloa ja palveluita, mikä johtaa nopeampiin ja tyydyttävämpiin kokemuksiin. Lisäksi vakuutusyhtiöt voivat automatisoida viestintää ja tarjota monikanavaista tukea, jotta asiakkaat voivat nauttia henkilökohtaisemmasta vuorovaikutuksesta.

Asiakkaiden itsepalvelutyökalut merkitsevät myös sitä, että tukea on saatavilla ympäri vuorokauden. Kaikki nämä yksityiskohdat parantavat asiakaskokemusta antamalla kuluttajille sitä, mitä he haluavat.

#5. Lisääntynyt tarkkuus

RPA-työkalun kyky automatisoida sääntöihin perustuvia tehtäviä poistaa tehokkaasti inhimilliset virheet ja epätarkkuudet. Nämä hyödyt merkitsevät maineen parantumista, kustannusten alenemista, parempia asiakaskokemuksia ja sääntelyn noudattamisen parantumista.

Robottiprosessin käyttötapaukset

Automaatio vakuutusalalla

RPA on muuttanut vakuutusalaa automatisoimalla manuaalisia tehtäviä. Tutustutaanpa joihinkin vakuutussektorin kiinnostavimpiin RPA:n käyttötapauksiin.

#1. Korvausvaatimusten käsittely

RPA-menetelmä korvausvaatimusten käsittelyssä auttaa tiimejä tietojen syöttämisessä, asiakirjojen hakemisessa ja tarkistamisessa sekä tietojen jakamisessa. Manuaalisesti suoritettuna nämä tehtävät ovat toistuvia ja aikaa vieviä, mikä vie työntekijät pois monimutkaisemmista tehtävistä. RPA ratkaisee tämän ongelman ja tekee vakuutusyhtiöistä nopeampia ja tuottavampia samalla kun se alentaa käyttökustannuksia.

Vakuutushakemusprosessin automatisointi lisää avoimuutta ja reaaliaikaisia tilapäivityksiä eri laitteilla, mikä vastaa nykyaikaisten kuluttajien vaatimuksiin.

#2. Merkintä

RPA auttaa työntekijöitä työskentelemään paljon nopeammin automatisoimalla tiedonkeruuta, tietojen syöttöä ja asiakasanalyysejä. Vakuutusten ottaminen on vakuutustoiminnan kulmakivi, koska riskien arviointi ja vakuutusten tarkka hinnoittelu on usein menestyksen ja epäonnistumisen välinen ero.

RPA auttaa vakuutusten vakuutustapahtumissa nopeuttamaan käsittelyaikoja tinkimättä tarkkuudesta tai vaatimustenmukaisuudesta. Kaiken kaikkiaan se johtaa myös erinomaiseen asiakastyytyväisyyteen.

#3. Politiikan hallinto

Kun vakuutussopimukset on myyty, niiden säilyttämiseen liittyy melko paljon hallinnollisia tehtäviä. RPA auttaa vakuutussopimusten uusimisessa automatisoimalla viestintää, antamalla vakuutuspäivityksiä ja keräämällä vakuutusmaksuja.

Teknologiaa käytetään myös käytäntöjen ja asiakastietojen automaattiseen päivittämiseen, mikä varmistaa tietojen hyvän laadun. Lopuksi RPA on täydellinen valinta vakuutuksen peruuttamiseen, koska se automatisoi tietueet, lähettää asianmukaiset viestit ja voi jopa käsitellä hyvityksiä.

#4. Lainsäädännön noudattaminen

Sääntelyn noudattaminen on vakuutusalalla tärkeä asia. Yritykset voivat kuitenkin keventää työntekijöidensä taakkaa käyttämällä RPA:ta laadukkaan ja johdonmukaisen tiedonkeruun ja raportoinnin varmistamiseksi.

RPA voi myös seurata sääntöjen noudattamiseen liittyviä kysymyksiä ja saattaa ne asiaankuuluvien sisäisten osapuolten tietoon. Lopuksi tiimit voivat perustaa botteja, jotka etsivät asiaankuuluvilta verkkosivustoilta ja sääntelyelimiltä päivityksiä tai sääntömuutoksia ja varmistavat, että ne näkyvät yrityksen ohjeissa.

#4. Vanhojen ohjelmistojen täydentäminen

Pankki- ja rahoituspalvelualan tapaan vakuutusalalla käytetään edelleen vanhoja ohjelmistoja. Itse asiassa Capgeminin muutaman vuoden takaisen tutkimuksen mukaan noin 80 prosenttia vakuutusyrityksistä käytti vähintään kymmenen vuotta vanhoja ohjelmistoja.

Näiden järjestelmien päivittämisestä aiheutuvat kustannukset ja huoli liiketoiminnan keskeytymisestä ovat suuri syy siihen, että vakuutusryhmät pitävät kiinni vanhentuneista järjestelmistä. RPA on kuitenkin taitava toimimaan siltana näiden salaperäisten järjestelmien ja nykyaikaisempien työkalujen välillä. Murto-osalla IT-infrastruktuurin uudistamisen kustannuksista tiimit voivat käyttää RPA:ta vuorovaikutuksessa nykyisten ohjelmistojen kanssa ja avata modernien pilvipohjaisten työkalujen maailman.

#5. Asiakaspalvelu

Kuten edellä mainittiin, vakuutusalan asiakkaiden odotukset ovat muuttuneet huomattavasti viime vuosina. Uudet ja mullistavat yritykset ovat tulleet markkinoille ja tarjoavat henkilökohtaisempaa palvelua, joka on avoimempaa, nopeampaa ja yksinkertaisempaa. Vakuutusalan maine on ollut aiemmin tunkkainen ja liian kuiva, ja nuorempien käyttäjien tavoitteleminen vaatii erilaista lähestymistapaa.

RPA-työkalut voivat auttaa vakuutusalan tiimejä automatisoimaan asiakaspalvelua ja tekemään siitä nopeampaa, nopeampaa ja henkilökohtaisempaa. Kuluttajakokemusten parantaminen on valtava asiakasluottamuksen ja -uskollisuuden ennustaja, ja RPA voi auttaa yrityksiä ylittämään tämän kuilun.

#6. Koneoppiminen ja data-analytiikka

Nykyaikaisessa vakuutusten myöntämisessä käytetään koneoppimista ennakoivaan analyysiin, petosten havaitsemiseen ja jopa yksilölliseen hinnoitteluun. RPA-työkalut voivat auttaa tässä prosessissa keräämällä tietoja eri lähteistä ja puhdistamalla tiedot. Tämä prosessi varmistaa tietojen luotettavuuden, mikä lisää tarkkuutta.

RPA-työkalut voivat myös analysoida vakuutusyhtiöiden tietoja ja havaita poikkeamia ja trendejä. Lisäksi RPA voi auttaa jakamaan tiedot asiaankuuluville osapuolille, mittaristoille ja tietokantoihin.

#7. Markkinointi

Vakuutusala on niin kilpailtu markkina-alue, että markkinointitiimit käyttävät uskomattoman paljon rahaa myynninedistämiseen. Esimerkiksi Yhdysvalloissa Geicon markkinointibudjetti oli 1,5 miljardia dollaria vuonna 2022. HubSpotin State of Marketing Report 2023 -raportin mukaan vakuutuksenantajien keskimääräinen markkinointibudjetti oli 11,2 prosenttia kokonaistuloista.

Kustannussäästöjen aikaansaaminen ja samalla asiakkaiden hankkiminen on elintärkeää yrityksille, jotka pyrkivät säilyttämään paikkansa ahtaalla markkinoilla. RPA-markkinoinnin automaatiotyökalut voivat tuoda lisäarvoa monin eri tavoin.

RPA-markkinoinnin automatisointi vakuutusalalla sisältää sähköpostimarkkinoinnin ja sosiaalisen median kampanjoiden automatisoinnin. Kun RPA kuitenkin yhdistetään ML- tai data-analyysityökaluihin, se voi auttaa tiimejä keräämään kampanjatietoja ja auttamaan mittaamisessa ja attribuutiossa.

#8. Älykäs asiakirjojen käsittely (IDP)

Vakuutusyhtiöiden on käsiteltävä paljon asiakirjoja sisäisistä asiakirjoista terveys- ja taloustietoihin. Älykkäällä asiakirjojenkäsittelyllä täydennetty RPA voi auttaa tiimejä lukemaan ja ymmärtämään paperityötä tai PDF-tiedostoja ja poimimaan tietoja sisäisiin järjestelmiin lähetettäväksi. Nämä työkalut voivat myös auttaa tiimejä digitalisointipyrkimyksissä jäsentelemällä jäsentymättömiä asiakirjoja ja siirtämällä tiedot tietokantoihin ja taulukkolaskentaohjelmiin.

RPA vakuutusalalla – tapaustutkimuksia

Kun vakuutusprosessien automatisoinnin käyttötapauksia on niin paljon, on selvää, miksi niiden hyväksyntä kasvaa alalla päivä päivältä. Tapaustutkimukset ovat kuitenkin se hetki, jolloin kaikki herää eloon ja teknologian potentiaali toteutuu.

Vakuutusalan RPA-tapaustutkimus #1

Ensimmäinen tapaustutkimuksemme RPA:n käytöstä vakuutusalalla on peräisin tutkimusasiakirjasta Ditching labor-intensive paper-based processes: Process automation in a Czech insurance company (Marek, 2019). Kirjoittajat kirjoittavat, että tšekkiläinen kansainvälinen vakuutusyhtiö kohtasi useita ongelmia. Uusi lainsäädäntö ja määräykset pakottivat ne nykyaikaistamaan toimintojaan, jotka olivat pääasiassa paperipohjaisia ja täynnä työnkulun epäjohdonmukaisuutta.

Tiimi käytti ketterää lähestymistapaa ja digitalisoi vakuutusten myöntämisprosessinsa, keskitti työnkulut ja yrityksen tiedot yhdelle alustalle ja käytti RPA-työkaluja tuottavuuden lisäämiseksi.

Hanke oli suuri menestys. He lyhensivät tarjousten laatimiseen kuluvaa aikaa 40 prosenttia, alensivat kustannuksia 50 prosenttia ja alensivat virheiden määrän alle 1 prosenttiin.

Vakuutusalan RPA-tapaustutkimus #2

Seuraava tapaustutkimus on esimerkki RPA:sta henkivakuutus- ja annuiteettipalvelujen liiketoimintaprosessien hallinnassa. Kyseinen yritys oli ohjelmistotoimittaja, jolla oli maailmanlaajuinen asiakaskunta vakuutus- ja eläkerahastosektorilla. Ongelma oli ilmeinen: yritys sai vuosittain yli 800 000 vakuutuspyyntöä, jotka kaikki käsiteltiin manuaalisesti. Nämä pyynnöt tulivat PDF-tiedostoina, jotka piti syöttää manuaalisesti eri järjestelmiin. Prosessi oli aikaa vievä ja altis inhimillisille virheille.

RPA-ratkaisun käyttöönotto ei kuitenkaan ollut yksinkertaista. Yksi suuri ongelma oli se, että jokaisella asiakkaalla, jota he palvelivat, oli omat vaatimuksensa, joten vaatimukset vaihtelivat suuresti. Prosessien standardoinnin puute ei ollut ratkaistavissa perinteisin keinoin, koska jokaisella asiakkaalla oli yksilöllinen työnkulku.

Yritys analysoi prosessejaan ja tunnisti sääntöihin perustuvia, toistuvia tehtäviä, jotka voitaisiin suorittaa RPA:lla. He etsivät deterministisiä tehtäviä, jotka olivat suuria määriä ja aikaavieviä. Joitakin tunnistettuja prosesseja olivat muun muassa vakuutuskirjatietojen päivittäminen, asiakkaiden pyyntöjen käsitteleminen sekä kirjeiden ja ilmoitusten lähettäminen asiakkaille. Tiimi toteutti RPA-ratkaisuja näihin työnkulkuihin.

Käyttöönotto onnistui erinomaisesti. Nettotuloksiin kuului muun muassa manuaalisen työn vähentäminen lähes 60 prosentilla ja käsittelyajan lyhentäminen 70 prosentilla. Lisäksi yritys pystyi vähentämään henkilöstömääräänsä 50 prosentilla, mikä säästi valtavan määrän kuukausittaisia menoja.

Vakuutusalan RPA-tapaustutkimus #3

Johtava eurooppalainen vakuutusmeklari ja riskikonsultti, jolla on yli 500 asiakaspalvelijaa, halusi ottaa käyttöön vankan korvauskäsittelyn automaation. Kun vakuutusyhtiön asiakkaat joutuivat sairaalahoitoon, yritys maksoi sairaalahoidon ja peri rahat takaisin potilaalta sen jälkeen, kun tämä oli allekirjoittanut lomakkeen, jolla yksilöitiin vapautukset. Manuaalisesti suoritettuna se vaati pitkiä puhelinsoittoja ja paljon toistuvia manuaalisia tehtäviä.

Asiakas otti käyttöön RPA-ratkaisun automatisoidakseen sairaaloiden, päiväklinikoiden ja apteekkien korvausvaatimukset. Vaikutus oli merkittävä, minkä seurauksena vakuutusyhtiö paransi ja keskitti toimintojaan, saavutti lähes 50 prosentin säästöt ja 46 prosentin kokonaiskustannushyödyn.

Tämä tapaustutkimus osoittaa, miten robottiprosessiautomaatio vakuutushakemukset ovat nopeampia, halvempia ja tarkempia, mikä johtaa tyytyväisempiin asiakkaisiin ja parempaan tuottavuuteen.

RPA:n käyttöönoton haasteet

vakuutusalalla

Vaikka RPA:n hyödyt vakuutuskorvausten käsittelyssä ja vakuutusten myöntämisessä ovat selvät, on olemassa joitakin haasteita, jotka yritysten on voitettava saadakseen RPA-toteutuksistaan parhaan mahdollisen hyödyn.

#1. Vanha infrastruktuuri

Kuten aiemmin mainittiin, monet vakuutusyhtiöt käyttävät vanhoja järjestelmiä. Suuri osa tästä infrastruktuurista suunniteltiin jo kauan ennen kuin pilvipalvelut tai etäkäyttö olivat ongelma, joten ohjelmistoja ei ole helppo integroida RPA-ratkaisuihin.

Näistä haasteista huolimatta organisaatiot voivat kuroa umpeen kuilun nykyisten vanhentuneiden ja monimutkaisten ohjelmistojen ja nykyaikaisten RPA-työkalujen välillä monin tavoin. Ensinnäkin näytönkaappaustekniikka pystyy poimimaan tietoja käyttöliittymistä ja siirtämään ne pilvipohjaisiin järjestelmiin. Vastaavasti vakuutusyhtiöt voivat tutkia API-rajapintoja tai jopa rakentaa väliohjelmistoja vanhojen järjestelmien yhdistämiseksi.

Kaiken kaikkiaan, vaikka tarjolla on paljon vaihtoehtoja, paljon riippuu vakuutusohjelmiston yksityiskohdista. ZAPTESTin kaltaiset RPA-työkalut voivat tarjota joustavuutta, jota tarvitset tietojen korkean laadun, turvallisuuden ja järjestelmäyhteensopivuuden varmistamiseksi. Ehkä tärkeintä on, että ZAPTEST Enterprise sisältää myös tehokkaat ohjelmistotestausautomaatiotyökalut ja ZAP-asiantuntijan avun RPA-projektin suunnittelussa, toteutuksessa, käyttöönotossa, testauksessa ja ylläpidossa.

#2. Tietojen laatu

RPA:n käyttöönotto edellyttää selkeää ja tarkkaa tietoa. Monet vakuutusyhtiöt pitävät kuitenkin tiedot siiloissa, mikä voi aiheuttaa ongelmia tietojen keskittämisessä automaatioratkaisuja varten. RPA voi auttaa siirtämään nämä tiedot pilvijärjestelmiin tai paikallisiin tietokantoihin. Lisäksi sen avulla voidaan varmistaa kattava tietojen keruu ja selvitys.

#3. Monimutkainen päätöksenteko

RPA on tehty suurten volyymien ja ennustettavien tehtävien käsittelyyn. Jos vakuutusyhtiöt kuitenkin haluavat saada näistä välineistä kaiken hyödyn irti, niiden on käsiteltävä jäsentymätöntä tietoa ja poikkeuksia sekä tehtävä päätöksiä.

Onneksi RPA-työkalut, jotka on integroitu tekoälyyn, voivat tarjota molempien maailmojen parhaat puolet. RPA pystyy hoitamaan raskasta työtä, sillä kognitiiviset tekoälytyökalut pystyvät lukemaan jäsentymätöntä dataa, tekemään päätöksiä ja käsittelemään poikkeuksia.

#4. Vaatimustenmukaisuus

Vakuutusyritykset ovat liiankin tietoisia siitä, että sääntelyn vaatimukset ja jatkuvasti kehittyvät tietosuojalainsäädäntö ovat tiukka taakka. RPA-ratkaisujen käyttöönotto edellyttää suunnittelua, jotta voidaan varmistaa, että tietoja käsitellään turvallisesti ja vastuullisesti.

RPA:n trendit vakuutusalalla

RPA:n joustavuus ja integroituminen tekoäly- ja ML-työkaluihin sekä muihin teknologioihin tekee valtavaa edistystä vakuutusalalla. Tutustutaanpa joihinkin vakuutusalan RPA-alan suuriin trendeihin.

#1. Kaikkikanavainen viestintä

Vakuutustoiminta on muuttumassa paljon asiakaslähtöisemmäksi. Osittain tämä johtuu kilpailusta ja kuluttajien muuttuvista vaatimuksista. LLM-keskustelurobotit ja älykkäät virtuaaliset avustajat voivat toimia koko asiakaspalvelun ajan ja tarjota henkilökohtaista palvelua sähköpostitse, tekstiviestillä, sosiaalisessa mediassa tai messenger-alustoilla. Asiakkaiden ympärivuorokautiset itsepalveluvaihtoehdot yhdistetään RPA-työkaluihin, jotka voivat lähettää ja vastaanottaa tietoja ja varmistaa, että tietueet päivittyvät reaaliaikaisesti.

#2. Tekoälyavusteinen riskinarviointi

Tekoälyyn perustuvat mallit ovat jo käytössä vakuutusalalla. Niiden tuottamat ennusteet ja oivallukset ovat kuitenkin vain niin hyviä kuin niiden syöttämät tiedot. RPA-työkalut auttavat tiimejä keräämään, puhdistamaan ja lähettämään tietoja ennakoiviin malleihin, joiden avulla vakuutusyhtiöt voivat saavuttaa suuremman tarkkuuden ja oivalluksia, jotka vähentävät riskejä ja virheitä ja parantavat kannattavuutta.

Lisäksi kognitiivisia tekoälytyökaluja käytetään myös petosten havaitsemiseen, mikä tulevaisuudessa lieventää riskejä ja auttaa vakuutusyhtiöitä pysymään kilpailukykyisempinä.

#3. Vähän koodia sisältävät ja koodittomat työkalut ja testausautomaatio

Vakuutusalalla käytetään yhä useammin vähäkoodisia ja koodittomia työkaluja räätälöityjen sovellusten rakentamiseen. Aiemmin tiimit tarvitsivat syvällistä koodausosaamista sovellusten rakentamiseen ja testaamiseen. Nykyään ei-tekniset tiimit ja kehittäjät hyödyntävät koodittomia ja ohjelmistotestauksen automatisointityökaluja rakentaakseen nopeasti automatisointityökaluja.

Näiden käyttäjäystävällisten työkalujen ja vedä ja pudota -käyttöliittymien ansiosta vakuutusyhtiöt voivat vastata kuluttajien tarpeisiin entistä paremmin, koska ohjelmistokehityksen elinkaari lyhenee. Ehkä vielä merkittävämpää on, että se vähentää työkalujen markkinoille saattamisesta aiheutuvia kustannuksia, mikä voi tehostaa asiakaspalvelua ja käyttöönottoa sekä sisäisiä automatisointityökaluja, jotka auttavat vapauttamaan henkilöstön toistuvista tehtävistä.

#4. Hallittu RPA

Tietotekniikan osaajapula tarkoittaa, että joidenkin vakuutusyhtiöiden, jotka haluavat ottaa käyttöön automaatioratkaisuja, hankkeet ovat viivästyneet tai jääneet kesken. Lisäksi tarvittavan asiantuntemuksen omaavan IT-henkilöstön lisääminen on usein melko kallista. Tämän seurauksena yhä useammat vakuutusorganisaatiot käyttävät Managed RPA -palveluita, jotka auttavat heitä projektin toteutuksen kaikissa vaiheissa.

ZAPTEST Enterprise -asiakkaat voivat hyödyntää tällaista palvelua. Ensiluokkaisten RPA- ja testiautomaatiotyökalujen hankkimisen lisäksi vakuutusyhtiöt voivat myös hyötyä ZAP-asiantuntijan avusta suunnittelussa, käyttöönotossa ja ylläpidossa.

#5. RPA-osaamiskeskukset (CoE)

Monet vakuutusyhtiöt ymmärtävät, että RPA:lla on suuri merkitys alan tulevaisuudelle. Tämän vuoksi ne varmistavat liiketoimintansa tulevaisuuden varalta perustamalla RPA-osaamiskeskuksia varmistaakseen, että ne ovat hyvissä asemissa hyödyntämään automaatioteknologian lukemattomia etuja.

RPA CoE:hen investoiminen auttaa täyttämään osaamisvajeen, kannustaa innovointiin ja auttaa tiimejä tunnistamaan prosessit, jotka ovat kypsiä automatisointiin.

Robottiprosessin tulevaisuus

Automaatio vakuutusalalla

Vakuutusalalla on paljon tietoa, ja se luottaa vahvasti sääntöpohjaisiin päätöksiin ja ennakoivaan analytiikkaan. Toisin sanoen RPA ja tekoäly tulevat jatkossakin mullistamaan tätä alaa. Katsotaanpa, miten RPA-työkalut vaikuttavat tulevaisuuden vakuutusyhtiöihin.

1. Avustettu vakuutus RPA

RPA-sovellukset vakuutusalalla ovat tyypillisesti keskittyneet back-end-prosesseihin. Avustettu RPA tarjoaa kuitenkin saumattoman vuorovaikutuksen asiakaspalveluhenkilöstön kanssa ja auttaa heitä käsittelemään kuluttajien pyyntöjä nopeasti ja helposti automatisoimalla tietojen syöttämistä ja palauttamista, analysoimalla tietoja päätöksenteon tueksi ja lähettämällä vakuutuksenottajille asiaankuuluvaa viestintää.

2. Hyperautomaatio

Vakuutusala on massiivisesti tietopohjainen. Hyperautomaatio, johon liittyy RPA:n, tekoälyn, ML:n ja muiden teknologioiden yhdistelmä, voi automatisoida vakuutusten myöntämistä, korvausten käsittelyä, petosten havaitsemista, asiakaspalvelua ja paljon muuta. Nettotuloksena voisi olla täysin automatisoitu vakuutusmeklari, joka tarjoaa laadukasta ja nopeaa palvelua alhaisin kustannuksin.

3. Telematiikka ja IoT

Vaikka esineiden internet ei ehkä ole vielä lunastanut lupauksiaan, älykkäille antureille ja vastaavalle teknologialle on vielä paljon tilaa vakuutusalalla. Vahinkovakuutuksen RPA-työkalut voisivat olla yhteydessä älykoteihin ja autoihin vakuutushakemusten vahvistamiseksi, kun taas telematiikkatiedot voisivat seurata esimerkiksi autoja tai liikuntaa ja aktiivisuutta älypuhelimien tai puettavien laitteiden avulla.

4. Monimutkaiset riskimallit

Vaikka riskimallit ovat jo nyt tarkkoja, tekoäly- ja ML-työkalut voisivat tehdä näistä ennusteista lähes ennakoivia. Kun käytössä on riittävästi dataa ja oikeat analyysityökalut, tämä teknologia voisi tehdä erittäin yksilöllisiä ennusteita erehtymättömällä tarkkuudella, mikä säästäisi teollisuudelle miljardeja vuodessa.

Tekoälyavusteinen RPA vakuutusten myöntämisessä voi kuitenkin törmätä eettisiin kysymyksiin, jotka liittyvät käyttäjätietoihin. Jo vuonna 2016 jotkut vakuutusyhtiöt myönsivät tarkastelevansa vakuutuksenottajien sosiaalisen median tilejä riskin arvioimiseksi. Tesco-valintamyymäläketju käyttää Clubcardin tietoja määrittääkseen kotitalouksien riskipisteet rahoituspalvelujaan varten.

Se, käytetäänkö näitä ilmoittamattomia tietoja korvausvaatimusten käsittelyn automatisoinnissa, on arvailujen varassa. Vakuutusyhtiöiden on punnittava tämän lähestymistavan kannattavuutta suhteessa eettisiin kysymyksiin ja mahdolliseen mainehaittaan.

Lopulliset ajatukset

Robottiprosessien automatisoinnilla on monia etuja vakuutusalalla. RPA auttaa vähentämään kustannuksia, lisäämään tuottavuutta ja parantamaan asiakaskokemusta, ja se voi tarjota vakuutusalalla vaikuttavan tuoton investoinneille.

Korvausvaatimusten automatisointi ja vakuutusten myöntäminen ovat ehkä kaksi kiinnostavinta RPA:n käyttötapaa alalla. Nämä aika- ja tietointensiiviset tehtävät edellyttävät tällä hetkellä melko paljon ihmisen toimia vakuutusalalla. Muutos on kuitenkin jo käynnissä. Vakuutusyhtiöt auttavat ihmisiä luopumaan tulevaisuudestaan huolehtimisesta; RPA-teknologia tekee saman vakuutusyhtiöille.