Robotizuotas procesų automatizavimas draudimo srityje vis labiau populiarėja. Kaip ir kitose pramonės šakose, kuriose yra daug taisyklėmis pagrįstų ir pasikartojančių užduočių, RPA gali padėti organizacijoms užtikrinti greitesnius, ekonomiškesnius ir be klaidų atliekamus procesus, kurie išlaisvina esamus darbuotojus, kad jie galėtų atlikti daugiau vertės kuriantį darbą.

Draudimo polisų pasirašymas ir žalos atlyginimo automatizavimas yra du pagrindiniai RPA naudojimo būdai draudimo sektoriuje. Tačiau ši technologija taip pat gali padėti atlikti įvairias užduotis, pavyzdžiui, pagerinti klientų patirtį ir valdyti reguliavimo srities pokyčius.

Šiame straipsnyje apžvelgsime RPA draudimo pramonėje, rinkos dydį, naudą, tendencijas, iššūkius, panaudojimo atvejus ir atvejų tyrimus.

RPA draudimo rinkoje dydis

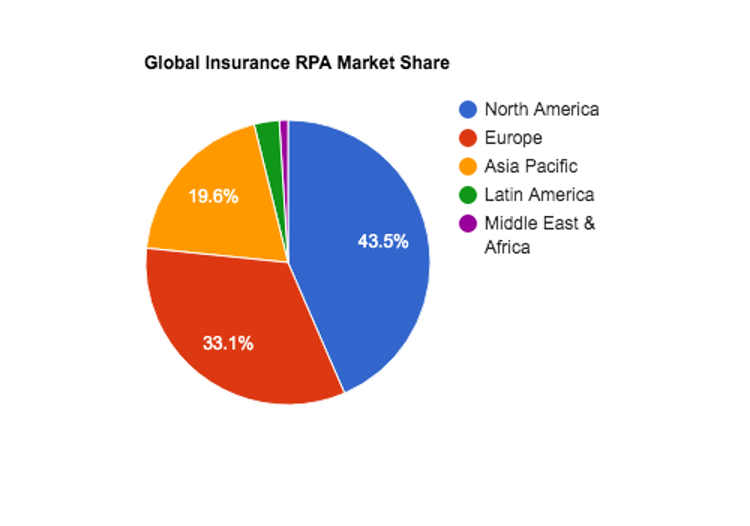

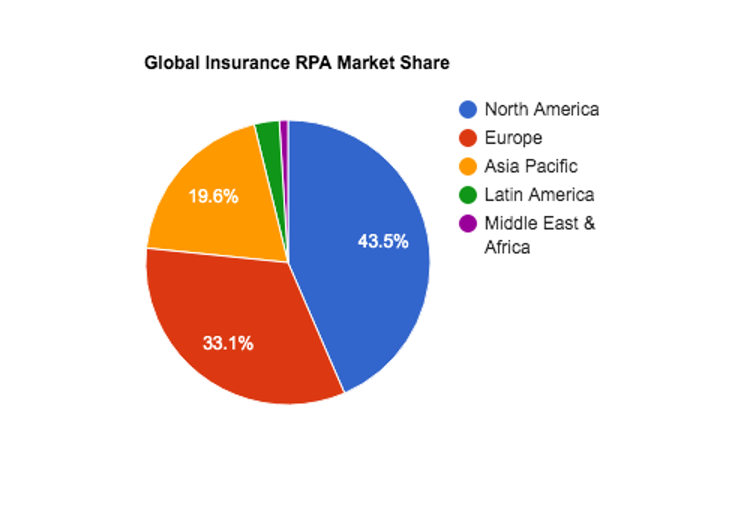

Pasaulinė robotų procesų automatizavimo draudimo sektoriuje vertė 2023 m. viršys 100 milijonų JAV dolerių. Tačiau analitikai tikisi, kad iki 2032 m. draudimo rinkos dydis viršys 1,2 mlrd. dolerių, o bendras metinis augimas sieks apie 28 %.

Didžiausia pasaulinės rinkos dalis tenka Šiaurės Amerikai (427 mln. JAV dolerių) ir Europai (325 mln. JAV dolerių). Tačiau maždaug penktadalis išlaidų tenka Azijos ir Ramiojo vandenyno regionui, ir tikimasi, kad ši dalis gerokai išaugs, nes šis regionas toliau tęsia skaitmeninės transformacijos kelią.

Veiksniai, darantys įtaką augimui

RPA draudime

Spartų RPA diegimą draudimo sektoriuje lemia sudėtingas veiksnių rinkinys. Panagrinėkime kai kurias konkrečioms pramonės šakoms būdingas problemas, kurias sprendžia RPA.

#1. Besikeičianti reglamentavimo aplinka

Draudimo sektoriaus taisyklės nuolat kinta. Dėl technologijų, ekonominių sąlygų ir politinių ar vartotojų grupių įsikišimo pastaruoju metu sektoriuje įvyko pokyčių, todėl kai kurie draudikai stengiasi neatsilikti. Tačiau už taisyklių nesilaikymą gali būti skiriamos didelės baudos.

RPA įrankiai leidžia draudikams rinkti duomenis, rengti ataskaitas ir automatizuoti kitas atitikties užtikrinimo užduotis.

#2. Įgūdžių trūkumas

Draudimo sektoriuje trūksta kvalifikuotų darbuotojų. Praėjusiais metais Jungtinėje Karalystėje 100-ui darbo vietų teko penkios laisvos darbo vietos. Kai kurie iš šių vaidmenų apima aktuarus, draudikus ir strategus.

Draudimo procesų automatizavimas gali padėti išspręsti šias problemas, nes suteikia skaitmeninę darbo jėgą, kuri gali atlikti pasikartojančias didelės apimties užduotis. Dėl šios pagalbos esami darbuotojai gali dirbti vertingesnius darbus, o darbdaviai gali padaryti daugiau su mažesnėmis sąnaudomis.

#3. Skaitmeninė transformacija

Draudimo sektoriuje daug duomenų. Pastaraisiais metais šis sektorius, siekdamas patenkinti besikeičiančius klientų poreikius, patyrė skaitmeninę transformaciją. Vartotojų poreikiai, didėjanti konkurencija ir aiškus efektyvumo poreikis reiškia, kad draudimo įmonės, norėdamos išlikti priekyje, turi diegti skaitmenines technologijas.

Tolesnė technologijų pažanga, pavyzdžiui, dirbtinis intelektas, ML ir debesų kompiuterija, suteikė galimybių draudimo įmonėms. RPA gali padėti integruoti šiuos įrankius į draudimo technologijų reguliavimo ekosistemas ir sudaryti sąlygas pažangesnei skaitmeninei transformacijai.

#4. Išlaidų mažinimo spaudimas

Draudimo kainos jau daugelį metų sparčiai auga. Didelėms įmokų kainoms įtakos turi daugybė veiksnių, įskaitant žalos atlyginimo išlaidas, sukčiavimą ir griežtėjantį teisės aktų laikymąsi.

Priešingai nei manoma, draudimo bendrovės neturi didelių pelno maržų. Iš tikrųjų jų marža paprastai yra apie 2-3 %. Tačiau visuomenė mano, kad šios įmonės gauna pernelyg didelį pelną.

RPA priemonės leidžia draudimo įmonėms dirbti ekonomiškiau, o tai gali sumažinti jų naudotojų įmokų kainą. Mažindamos priklausomybę nuo žmonių darbo jėgos, įmonės gali teikti supaprastintas paslaugas, nenukrypdamos nuo kokybės.

#5. Besikeičiantys vartotojų poreikiai

Konkurencija draudimo sektoriuje didžiulė, o kovą dėl klientų vis dažniau lemia geresnis aptarnavimas. Draudimo pramonė turi patenkinti vartotojų poreikį sudaryti ekonomiškesnes ir suprantamas draudimo sutartis. Klientų savitarnos galimybės, pavyzdžiui, žalų apdorojimo automatizavimas, gali padėti draudimo įmonėms patenkinti šiuolaikinius lūkesčius.

RPA padeda racionalizuoti šiuos procesus, o papildyta kitais dirbtinio intelekto įrankiais, pavyzdžiui, generatyviniu dirbtiniu intelektu, ši technologija gali apdoroti klientų užklausas ir padėti patenkinti prašymus.

RPA privalumai draudimo srityje

RPA tapo populiari draudimo nišoje dėl kelių įtikinamų priežasčių. Apžvelkime, kodėl draudimo sektoriaus įmonės renkasi RPA sprendimus.

#1. Didesnis veiklos efektyvumas

Visos įmonės trokšta didinti veiklos efektyvumą, tačiau dėl didelės konkurencijos draudimo sektoriuje įmonės patiria papildomą spaudimą. Laimei, draudime gausu užduočių, kurias galima optimizuoti pasitelkus RPA – žalų apdorojimą, klientų aptarnavimą, draudimą ir kt.

#2. Sumažintos išlaidos

RPA robotai suteikia draudimo komandoms prieigą prie skaitmeninės darbo jėgos, kuri dirba 24 valandas per parą, 7 dienas per savaitę, 365 dienas per metus. Šie įrankiai niekada nepavargsta, jiems nereikia pertraukų ir jie neprašo padidinti atlyginimo. Automatizavimas padeda draudimo komandoms sumažinti darbuotojų skaičių arba perkelti darbuotojus į labiau į klientus orientuotus, vertę kuriančius vaidmenis.

#3. Didesnis pasitenkinimas darbu

Pasitenkinimas darbu draudimo sektoriuje yra 64 %, t. y. daugiau nei 57 % visų profesijų vidurkis šalyje. Tačiau draudimo specialistai dažnai nurodo ilgas darbo valandas ir dažną stresą kaip savo darbo trūkumus. RPA padeda palengvinti kasdienes ir pasikartojančias užduotis ir leidžia darbuotojams atlikti prasmingas užduotis, kurios didina pasitenkinimą darbu.

#4. Geresnė klientų patirtis

RPA įrankiai gali automatizuoti klientų priėmimą ir paslaugų teikimą, todėl jų patirtis bus greitesnė ir malonesnė. Be to, draudimo įmonės gali automatizuoti bendravimą ir teikti daugiakanalę pagalbą, kad jų klientai galėtų mėgautis labiau individualizuotu bendravimu.

Klientų savitarnos priemonės taip pat reiškia, kad pagalba teikiama visą parą. Visos šios detalės pagerina klientų patirtį, nes suteikia vartotojams tai, ko jie nori.

#5. Didesnis tikslumas

Dėl RPA įrankio gebėjimo automatizuoti taisyklėmis pagrįstas užduotis veiksmingai pašalinamos žmogiškosios klaidos ir netikslumai. Ši nauda reiškia geresnę reputaciją, mažesnes išlaidas, geresnę klientų patirtį ir geresnę atitiktį teisės aktų reikalavimams.

Robotizuotų procesų naudojimo atvejai

Automatizavimas draudimo srityje

RPA pakeitė draudimo pramonę, nes automatizavo rankines užduotis. Išnagrinėkime kai kuriuos įtikinamiausius RPA panaudojimo atvejus draudimo sektoriuje.

#1. Pretenzijų tvarkymas

RPA paraiškų apdorojimo srityje padeda komandoms įvesti duomenis, surasti ir patikrinti dokumentus bei paskirstyti informaciją. Atliekant šias užduotis rankiniu būdu, jos kartojasi ir atima daug laiko, todėl darbuotojai atitraukiami nuo sudėtingesnių užduočių. RPA išsprendžia šią problemą ir leidžia draudimo įmonėms dirbti greičiau ir produktyviau, kartu sumažindama veiklos sąnaudas.

Draudimo išmokų procesų automatizavimas padeda užtikrinti didesnį skaidrumą ir realiuoju laiku atnaujinti būseną įvairiuose įrenginiuose, taip patenkinant šiuolaikinių vartotojų poreikius.

#2. Draudimas

RPA draudimo draudimo srityje padeda darbuotojams dirbti daug greičiau, nes automatizuoja informacijos rinkimą, duomenų įvedimą ir klientų analizę. Draudimas yra kertinis draudimo pagrindas, nes rizikos įvertinimas ir tikslus draudimo polisų kainų nustatymas dažnai lemia skirtumą tarp sėkmės ir nesėkmės.

RPA draudimo rizikos draudimo srityje padeda užtikrinti greitesnį apdorojimo laiką, nesumažinant tikslumo ar atitikties. Apskritai tai lemia ir puikų klientų pasitenkinimą.

#3. Politikos administravimas

Pardavus draudimo polisus, tenka nemažai administravimo, kad jie liktų galioti. RPA padeda atnaujinti polisus, nes automatizuoja bendravimą, išduoda poliso atnaujinimus ir renka įmokas.

Ši technologija taip pat naudojama automatiškai atnaujinti politiką ir informaciją apie klientus, taip užtikrinant gerą duomenų kokybę. Galiausiai, RPA yra puikus pasirinkimas draudimo polisų atšaukimui, nes ji automatizuoja įrašus, siunčia atitinkamus pranešimus ir netgi gali apdoroti grąžinamas sumas.

#4. Atitiktis teisės aktams

Atitiktis teisės aktų reikalavimams yra svarbus dalykas draudimo sektoriuje. Tačiau įmonės gali palengvinti savo darbuotojams tenkantį krūvį naudodamos RPA, kad užtikrintų kokybišką ir nuoseklų duomenų rinkimą ir ataskaitų teikimą.

RPA taip pat gali stebėti atitikties problemas ir atkreipti atitinkamų vidaus šalių dėmesį į jas. Galiausiai komandos gali sukurti robotus, kurie tikrina atitinkamas svetaines ir ryšių reguliavimo institucijas, ieškodami taisyklių atnaujinimų ar pakeitimų, ir užtikrina, kad jie atsispindėtų įmonės gairėse.

#4. Senosios programinės įrangos papildymas

Draudimo sektorius, kaip ir bankininkystės bei finansinių paslaugų sektorius, vis dar priklauso nuo senosios programinės įrangos. Prieš kelerius metus „Capgemini” atlikta apklausa parodė, kad apie 80 % draudimo įmonių naudojo bent dešimties metų senumo programinę įrangą.

Šių sistemų atnaujinimo išlaidos ir nerimas dėl verslo sutrikimų yra svarbi priežastis, dėl kurios draudimo komandos lieka prie pasenusių sistemų. Tačiau RPA gali tapti tiltu tarp šių sudėtingų sistemų ir modernesnių įrankių. Už nedidelę IT infrastruktūros pertvarkymo kainą komandos gali naudoti RPA sąveikai su dabartine programine įranga ir atverti modernių debesų įrankių pasaulį.

#5. Klientų aptarnavimas

Kaip jau minėjome, pastaraisiais metais klientų lūkesčiai draudimo sektoriuje labai pasikeitė. Į rinką atėjo naujos ir novatoriškos įmonės, siūlančios asmeniškesnes, skaidresnes, greitesnes ir paprastesnes paslaugas. Iš tiesų, anksčiau draudimas turėjo pernelyg sauso ir sausakimšo puslapio reputaciją, todėl reikia kitokio požiūrio į jaunesnių vartotojų įtikinėjimą.

RPA įrankiai gali padėti draudimo komandoms automatizuoti klientų aptarnavimą, kad jis taptų operatyvesnis, greitesnis ir asmeniškesnis. Vartotojų patirties gerinimas yra labai svarbus klientų pasitikėjimo ir lojalumo veiksnys, o RPA gali padėti įmonėms įveikti šią takoskyrą.

#6. Mašininis mokymasis ir duomenų analizė

Šiuolaikiniame draudime naudojamas mašininio mokymosi mišinys, skirtas prognozuojamai analizei, sukčiavimo aptikimui ir net asmeninei kainodarai. RPA įrankiai gali padėti šiame procese rinkdami duomenis iš įvairių šaltinių ir valydami informaciją. Šis procesas užtikrina, kad duomenys būtų patikimi, todėl padidėja tikslumas.

RPA įrankiai taip pat gali analizuoti draudimo įmonių duomenis ir pastebėti anomalijas bei tendencijas. Be to, RPA gali padėti paskirstyti duomenis atitinkamoms šalims, prietaisų skydeliams ir duomenų bazėms.

#7. Rinkodara

Draudimas yra tokia konkurencinga niša, kad rinkodaros komandos reklamai išleidžia neįtikėtinai daug pinigų. Pavyzdžiui, 2022 m. „Geico” rinkodaros biudžetas JAV siekė 1,5 mlrd. dolerių. Remiantis „HubSpot” 2023 m. rinkodaros ataskaitos „State of Marketing Report 2023” duomenimis, vidutinis draudikų rinkodaros biudžetas sudarė 11,2 proc. visų pajamų.

Įmonėms, siekiančioms užimti vietą perpildytoje rinkoje, labai svarbu sutaupyti lėšų ir kartu pritraukti klientų. RPA rinkodaros automatizavimo įrankiai gali padėti sukurti vertę keliais skirtingais būdais.

RPA rinkodaros automatizavimas draudimo sektoriuje apima el. pašto rinkodaros ir socialinės žiniasklaidos kampanijų mechanizavimą. Tačiau RPA, sujungta su ML arba duomenų analizės įrankiais, gali padėti komandoms išgauti kampanijos duomenis ir padėti juos įvertinti bei priskirti.

#8. Pažangus dokumentų apdorojimas (IDP)

Draudimo įmonėms reikia apdoroti daugybę dokumentų – nuo vidinių įrašų iki sveikatos ir finansinių duomenų. RPA, papildyta išmaniuoju dokumentų apdorojimu, gali padėti komandoms perskaityti ir suprasti dokumentus ar PDF dokumentus ir išgauti duomenis, kuriuos galima siųsti į vidaus sistemas. Šie įrankiai taip pat gali padėti komandoms skaitmeninimo srityje – jie padeda analizuoti nestruktūrizuotus dokumentus ir perkelti informaciją į duomenų bazes ir skaičiuokles.

RPA draudimo srityje

Kadangi yra tiek daug puikių draudimo procesų automatizavimo naudojimo atvejų, aišku, kodėl šiame sektoriuje kasdien daugėja tokių atvejų. Tačiau atvejų analizės yra ta vieta, kur viskas atgyja ir realizuojamas technologijos potencialas.

Draudimo RPA atvejo tyrimas #1

Mūsų pirmasis RPA draudimo srityje atvejo tyrimas yra iš tyrimo dokumento „ Ditching labor-intensive paper-based processes „: ( Marek, 2019). Autoriai rašo, kad Čekijoje įsikūrusi tarptautinė draudimo bendrovė susidūrė su keliomis problemomis. Nauji teisės aktai ir reglamentai privertė juos modernizuoti savo veiklą, kuri buvo daugiausia popierinė ir pasižymėjo darbo eigos nenuoseklumu.

Komanda taikė „Agile” metodą ir skaitmenizavo draudimo procesą, centralizavo darbo eigą ir įmonės duomenis vienoje platformoje bei naudojo RPA įrankius, kad padidintų produktyvumą.

Projektas buvo labai sėkmingas. Jie 40 % sutrumpino pasiūlymų rengimo laiką, 50 % sumažino išlaidas ir sumažino klaidų skaičių iki mažiau nei 1 %.

Draudimo RPA atvejo analizė #2

Toliau pateikiamas RPA pavyzdys gyvybės draudimo ir anuitetų verslo procesų valdymo paslaugų srityje. Minėta įmonė buvo programinės įrangos teikėja, turinti pasaulinį draudimo ir pensijų fondų sektoriaus klientų portfelį. Problema buvo akivaizdi: įmonė kasmet gaudavo daugiau kaip 800 000 prašymų dėl polisų, kuriuos visus apdorodavo rankiniu būdu. Šios užklausos buvo pateikiamos PDF formato dokumentais, kuriuos reikėjo rankiniu būdu įvesti į įvairias sistemas. Šis procesas užėmė daug laiko ir buvo susijęs su žmogiškosiomis klaidomis.

Tačiau priimti RPA sprendimą nebuvo paprasta. Didelė problema buvo ta, kad kiekvienas aptarnaujamas klientas turėjo savo reikalavimus, todėl reikalavimai labai skyrėsi. Iš tikrųjų trūko procesų standartizavimo, kurio nebuvo galima išspręsti tradicinėmis priemonėmis, nes kiekvienas klientas turėjo unikalią darbo eigą.

Įmonė išanalizavo savo procesus ir nustatė taisyklėmis grindžiamas pasikartojančias užduotis, kurias galėtų atlikti RPA. Jie ieškojo deterministinių užduočių, kurios buvo didelės apimties ir reikalaujančios daug laiko. Kai kurie iš nustatytų procesų apėmė politikos duomenų atnaujinimą, klientų prašymų nagrinėjimą, laiškų ir pranešimų siuntimą klientams. Komanda įgyvendino šių darbo eigos procesų RPA sprendimus.

Įgyvendinimas buvo sėkmingas. Kai kurie grynieji rezultatai buvo tokie: beveik 60 % sumažėjo rankinio darbo sąnaudos ir 70 % sutrumpėjo apdorojimo laikas. Be to, įmonei pavyko 50 proc. sumažinti darbuotojų skaičių ir sutaupyti daug lėšų kiekvieną mėnesį.

Draudimo RPA atvejo tyrimas #3

Pirmaujantis Europos draudimo brokeris ir rizikos konsultantas, turintis daugiau nei 500 klientų aptarnavimo padalinių ir klientų aptarnavimo tarnybų, norėjo įdiegti patikimą žalų apdorojimo automatizavimą. Kai draudiko klientai būdavo hospitalizuojami, įmonė sumokėdavo už gydymą ir susigrąžindavo pinigus iš paciento, kai šis pasirašydavo formą, kurioje būdavo nurodomos išimtys. Kai tai buvo atliekama rankiniu būdu, reikėjo ilgai skambinti telefonu ir atlikti daug pasikartojančių rankinių užduočių.

Klientas įdiegė RPA sprendimą, skirtą automatizuoti ligoninių, dienos klinikų ir vaistinių paraiškų teikimą. Poveikis buvo didelis, todėl draudikas patobulino ir centralizavo operacijas, sutaupė beveik 50 % pastoviosios būsenos lėšų, o bendra sąnaudų nauda siekė 46 %.

Šiame atvejo tyrime parodyta, kaip robotizuotų procesų automatizavimas padeda greičiau, pigiau ir tiksliau išmokėti draudimo išmokas, todėl klientai tampa laimingesni, o produktyvumas – didesnis.

RPA įgyvendinimo iššūkiai

draudimo sektoriuje

Nors RPA nauda draudimo išmokų apdorojimo ir draudimo sutarčių sudarymo srityje akivaizdi, yra keletas iššūkių, kuriuos įmonės turi įveikti, norėdamos gauti kuo daugiau naudos iš RPA diegimo.

#1. Paveldėta infrastruktūra

Kaip minėta anksčiau, daugelis draudimo įmonių naudoja senąsias sistemas. Didžioji šios infrastruktūros dalis buvo sukurta gerokai anksčiau, nei buvo susirūpinta debesų kompiuterija ar nuotoline prieiga, o tai reiškia, kad programinę įrangą nėra paprasta integruoti su RPA sprendimais.

Nepaisant šių iššūkių, yra keletas būdų, kaip organizacijos gali sumažinti atotrūkį tarp savo turimos pasenusios ir sudėtingos programinės įrangos ir modernių RPA įrankių. Pirmiausia, ekrano nuskaitymo technologija galima iš sąsajų išgauti duomenis ir perkelti juos į debesijos sistemas. Draudimo įmonės taip pat gali ištirti API arba net sukurti tarpinę programinę įrangą senosioms sistemoms sujungti.

Apskritai, nors yra daugybė galimybių, daug kas priklauso nuo draudimo programinės įrangos ypatumų. RPA įrankiai, tokie kaip ZAPTEST, gali suteikti lankstumo, kurio reikia norint užtikrinti aukštą duomenų kokybę, saugumą ir sistemų suderinamumą. Bene svarbiausia, kad „ZAPTEST Enterprise” taip pat turi galingus programinės įrangos testavimo automatizavimo įrankius ir ZAP eksperto pagalbą, kuri padės planuoti, įgyvendinti, diegti, testuoti ir prižiūrėti RPA projektą.

#2. Duomenų kokybė

Bet kokiam RPA įgyvendinimui reikia aiškios ir tikslios informacijos. Tačiau daugelis draudimo įmonių duomenis saugo atskirai, todėl gali kilti problemų, kai reikia centralizuoti informaciją automatizavimo sprendimams. RPA gali padėti perkelti šiuos duomenis į debesijos sistemas arba vietines duomenų bazes. Be to, jis gali padėti užtikrinti išsamų duomenų rinkimą ir išvalymą.

#3. Sudėtingas sprendimų priėmimas

RPA sukurta didelės apimties, nuspėjamoms užduotims apdoroti. Tačiau, jei draudimo bendrovės nori kuo geriau išnaudoti šių priemonių galimybes, joms reikės tvarkyti nestruktūrizuotus duomenis ir išimtis bei priimti sprendimus.

Laimei, RPA įrankiai, kurie yra integruoti su dirbtiniu intelektu, gali pasiūlyti tai, kas geriausia iš abiejų pasaulių. RPA gali atlikti sunkų darbą, o kognityviniai dirbtinio intelekto įrankiai gali skaityti nestruktūrizuotus duomenis, priimti sprendimus ir tvarkyti išimtis.

#4. Atitiktis

Nekompromisiniai reguliavimo reikalavimai ir nuolat tobulėjantys duomenų privatumo įstatymai – tai našta, kurią draudimo įmonės puikiai žino. Įgyvendinant RPA sprendimus reikės planuoti, kad duomenys būtų tvarkomi saugiai ir atsakingai.

RPA draudimo tendencijos

Dėl savo lankstumo ir integracijos su AI/ML įrankiais bei kitomis technologijomis RPA daro didžiulę pažangą draudimo sektoriuje. Panagrinėkime kai kurias svarbiausias tendencijas draudimo RPA srityje.

#1. Daugiakanalė komunikacija

Draudimas tampa kur kas labiau orientuotas į klientą. Iš dalies tai susiję su konkurencija ir besikeičiančiais vartotojų poreikiais. LLM pokalbių robotai ir išmanieji virtualūs asistentai gali veikti per visą kliento kelionę ir teikti asmenines paslaugas el. paštu, tekstu, socialinėje žiniasklaidoje ar žinučių platformose. 24 valandas per parą teikiamos klientų savitarnos galimybės bus sujungtos su RPA priemonėmis, kurios gali siųsti ir gauti duomenis ir užtikrinti, kad įrašai būtų atnaujinami realiuoju laiku.

#2. Rizikos vertinimas naudojant dirbtinį intelektą

Dirbtiniu intelektu pagrįsti modeliai jau naudojami draudimo sektoriuje. Tačiau jų prognozės ir įžvalgos yra tik tiek geros, kiek geri yra jų įvesti duomenys. RPA įrankiai padeda komandoms rinkti, valyti ir siųsti duomenis prognozavimo modeliams, kad draudimo įmonės pasiektų didesnį tikslumą ir įžvalgas, mažinančias riziką ir klaidas bei didinančias pelningumą.

Be to, kognityvinės dirbtinio intelekto priemonės taip pat naudojamos sukčiavimui aptikti, o tai ateityje sumažins riziką ir padės draudimo įmonėms išlikti konkurencingesnėms.

#3. Mažai kodų turinčios ir neturinčios priemonės ir bandymų automatizavimas

Draudimo sektoriuje vis dažniau naudojamos mažo kodo ir be kodo priemonės, padedančios kurti pritaikytas taikomąsias programas. Anksčiau komandoms reikėjo gilių programavimo žinių, kad galėtų kurti ir testuoti programėles. Šiomis dienomis ne techninių specialistų komandos ir kūrėjai naudoja be kodo ir programinės įrangos testavimo automatizavimo įrankius, kad greitai sukurtų automatizavimo įrankius.

Naudodamos šias patogias naudoti priemones su „drag-and-drop” sąsajomis, draudimo įmonės gali geriau reaguoti į vartotojų poreikius ir sutrumpinti programinės įrangos kūrimo ciklą. Galbūt dar svarbiau yra tai, kad sumažėja įrankių pateikimo rinkai sąnaudos, o tai gali pagerinti klientų aptarnavimą ir įdarbinimą, taip pat vidaus automatizavimo įrankius, kurie padeda išlaisvinti darbuotojus nuo pasikartojančių užduočių.

#4. Valdoma RPA

IT įgūdžių trūkumas reiškia, kad kai kurios draudimo įmonės, norinčios įdiegti automatizavimo sprendimus, atidėjo arba atidėjo projektus. Be to, dažnai gana brangiai kainuoja įdarbinti reikiamų žinių turinčius IT darbuotojus. Todėl vis daugiau draudimo organizacijų kreipiasi į valdomąsias RPA paslaugas, kurios padeda joms kiekviename projekto įgyvendinimo etape.

ZAPTEST Enterprise klientai gali pasinaudoti tokia paslauga. Draudimo įmonės gali ne tik įsigyti aukščiausios kokybės RPA ir bandymų automatizavimo įrankius, bet ir pasinaudoti ZAP eksperto, kuris padėtų joms planuoti, diegti ir prižiūrėti, teikiama nauda.

#5. RPA kompetencijos centrai (CoE)

Daugelis draudimo įmonių supranta, kad RPA vaidins svarbų vaidmenį šios pramonės šakos ateityje. Dėl to jie užtikrina savo verslo ateitį, kurdami RPA kompetencijos centrus, kad užtikrintų, jog galėtų pasinaudoti daugybe automatizavimo technologijos privalumų.

Investicijos į RPA CoE padeda užpildyti įgūdžių spragą, skatina inovacijas ir padeda komandoms nustatyti procesus, kuriuos galima automatizuoti.

Robotizuotų procesų ateitis

Automatizavimas draudimo srityje

Draudimas yra duomenų turtinga pramonės šaka, kurioje labai pasikliaujama taisyklėmis pagrįstais sprendimais ir prognozavimo analize. Kitaip tariant, tai sektorius, kuriame RPA ir dirbtinis intelektas ir toliau sukels revoliuciją. Apžvelkime, kaip RPA priemonės paveiks ateities draudimo įmones.

1. Pagalbinis draudimas RPA

Draudimo sektoriuje RPA taikomosios programos paprastai buvo orientuotos į galinius procesus. Tačiau RPA su pagalba užtikrins vientisą sąveiką su klientų aptarnavimo skyriaus darbuotojais, padėdama jiems greitai ir lengvai tvarkyti vartotojų prašymus, automatizuojant duomenų įvedimą ir atšaukimą, analizuojant informaciją, kad būtų lengviau priimti sprendimus, ir siunčiant atitinkamus pranešimus draudėjams.

2. Hiperautomatizavimas

Draudimo sektoriuje daug duomenų. Hiperautomatizavimas, kurį sudarys RPA, dirbtinio intelekto, ML ir kitų technologijų derinys, galėtų automatizuoti draudimo sutarčių sudarymą, žalų tvarkymą, sukčiavimo aptikimą, klientų aptarnavimą ir kt. Galutinis rezultatas galėtų būti visiškai automatizuotas draudimo brokeris, teikiantis kokybiškas ir greitas paslaugas mažomis sąnaudomis.

3. Telematika ir daiktų internetas

Nors Daiktų internetas gal ir nepateisino savo pažadų, tačiau draudimo sektoriuje vis dar yra daug vietos išmaniesiems jutikliams ir panašioms technologijoms. P&C draudimo RPA priemonės galėtų būti sujungtos su išmaniaisiais namais ir automobiliais, kad būtų galima patvirtinti draudimo išmokas, o telematikos duomenys galėtų būti naudojami išmaniuosiuose telefonuose ar dėvimuose prietaisuose, kad būtų galima sekti tokius dalykus kaip automobiliai ar fizinis aktyvumas ir veikla.

4. Sudėtingi rizikos modeliai

Nors rizikos modeliai jau dabar yra labai tikslūs, dirbtinio intelekto ir (arba) literatūros analizės įrankiai galėtų šias prognozes paversti beveik proaktyviomis. Turėdama pakankamai duomenų ir tinkamas analizės priemones, ši technologija galėtų nepaprastai tiksliai prognozuoti asmeninius poreikius ir sutaupyti milijardus eurų per metus.

Tačiau dirbtinio intelekto padedama RPA draudimo draudime gali susidurti su etinėmis problemomis, susijusiomis su naudotojų duomenimis. Dar 2016 m. kai kurie draudikai prisipažino, kad, norėdami įvertinti riziką, žiūri į draudėjų socialinės žiniasklaidos paskyras. Iš tiesų, prekybos centrų tinklas „Tesco” naudoja „Clubcard” kortelės duomenis, kad nustatytų namų ūkių rizikos balus savo finansinėms paslaugoms.

Galima spėlioti, ar ši nedeklaruota informacija bus naudojama automatizuotai apdorojant paraiškas. Draudimo įmonės turės pasverti šio metodo pelningumą ir etines problemas bei galimą žalą reputacijai.

Galutinės mintys

Robotizuotas procesų automatizavimas draudimo srityje turi daug privalumų. Draudimo srityje RPA gali padėti sumažinti išlaidas, padidinti našumą ir pagerinti klientų patirtį, todėl investicijos į RPA gali įspūdingai atsipirkti.

Reikalavimų automatizavimas ir draudimo sutarčių sudarymas yra du bene labiausiai įtikinami RPA panaudojimo atvejai šiame sektoriuje. Šiuo metu šioms daug laiko ir informacijos reikalaujančioms užduotims atlikti draudimo sektoriuje reikia nemažai žmogaus įsikišimo. Tačiau transformacija jau vyksta. Draudimo įmonės padeda žmonėms nebesirūpinti savo ateitimi; RPA technologija tą patį daro draudimo įmonėms.